换热器是一种在不同温度的两种或两种以上流体间实现物料之间热量传递的节能设备,可使热量由温度较高的流体传递给温度较低的流体,使流体温度达到流程规定的指标,以满足工业生产的需要或环境条件的要求。主要有蒸发器和冷凝器,统称两器。

换热器种类繁多,适用于不同温度、不同压力、不同介质、不同工况的换热器在结构和形式上千差万别。按传热表面结构特点这一常用分法,从大的分类上看,换热器主要分为管型换热器(包括套管式、壳管式)、板型换热器(板片式、板翅式、螺旋板式)及其他形式的换热器。

优点:适用的操作温度与压力范围大;换热系数高;处理量大;可靠性高。缺点:相较板片或板翅式换热器,结构紧凑型低、金属消耗量大

优点:传热效率高;紧凑、轻巧;适应性强。缺点:对水质要求较高、容易堵塞;不耐腐蚀;钎焊式板式换热器清洗检修困难

优点:相对板片式换热器,传热效率更高、结构更紧凑、重量更轻。缺点:对水质要求较高、容易堵塞;不耐腐蚀;清洗检修困难

空气压缩机工程机械、电力系统、空分设备、食品、暖通、医药及化工等行业,但只能用于换热介质干净、无腐蚀、不易结垢、不易沉积的场合

优点:传热效率高、热损失少;操作稳定;自洁污垢;占地面积小。缺点:受承压能力和直径的限制,最高工作压力较小

与一般的换热器是利用两种温度不同的介质进行热交换不同,空冷器是利用风机输送空气冷却管内介质。优点:节约冷却水;操作方便;运维成本低缺点:噪声、耗电量大;占地面积大;冷却效果受气候变化影响大

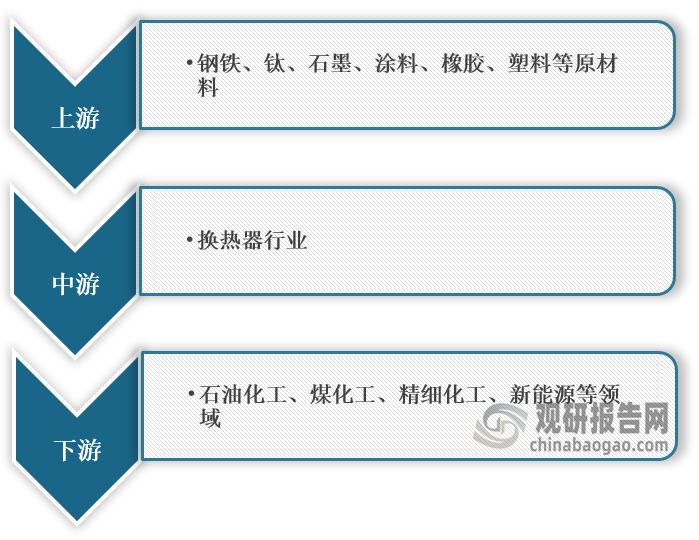

根据观研报告网发布的《中国换热器行业发展趋势研究与未来投资分析报告(2023-2030年)》显示,在产业链方面,换热器行业上游主要是钢铁、钛、石墨、涂料、橡胶、塑料等,下游主要应用于石油化工、煤化工、精细化工、新能源等领域。

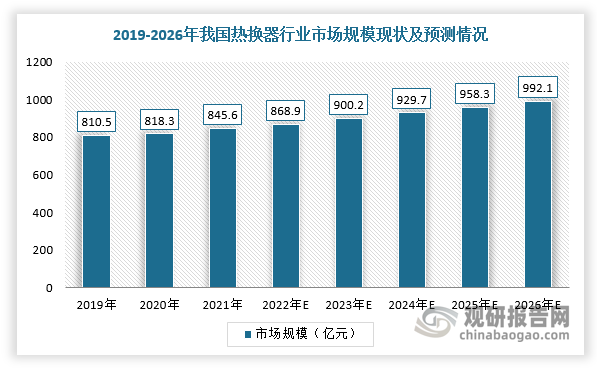

石油化工、煤化工、精细化工等是换热器的主要应用领域,其发展情况对换热器行业发展有着直接的影响。近年来,随着我国炼油能力回归增长轨道,推动换热器市场需求上升。根据数据显示,2021年,中国换热器市场规模达到845.6亿元。长期来看,换热器作为中国工业中的关键设备之一,未来仍将有广泛的市场需求,尤其是石油化工等主要应用领域,存在较大的增长空间和升级改造需求,所以预计2022-2026年,中国换热器市场规模将从868.9亿元上升到992.1亿元,年均复合增长率为3.4%。

同时,由于节能减排政策趋紧,煤化工行业面临着较大的转型压力,也为缠绕管式,换热器的进一步深化应用带来机会。此外,太阳能发电等领域,将迎来一段高速发展的时期,进一步拓宽缠绕管式换热器的市场空间。根据弗若斯特沙利文,2021年,中国缠绕管式换热器市场规模达到14.8亿元,预计2022-2026年缠绕管式换热器市场规模将从19.3亿元增长到38.1亿元,年均复合增长率为18.5%。

随着工业装置向大型化、复杂化方向转型,换热器逐步走向大型化、高效化、节能化,并向低温差、低压力损失方向发展。在管壳式换热器领域,换热器直径不断扩大,直径4米甚至5米的换热器相继出现。未来,具备更大直径的换热器研发将不断取得突破,单台换热器换热面积有望获得大幅度提升。

随着下游厂商对定制化换热器设备的需求不断上升,为了更好地满足下业需要,换热器供应商需要与客户建立更加紧密的联系,深刻了解其在产品结构、换热效率、使用寿命等各方面的具体要求,并进行相应的定制化设计与生产,产品专业化、复杂化程度极大提高。

在缠绕管式换热器领域,缠绕管式换热器应用场景更加复杂,在设计、生产与运维方面,存在更大的挑战,生产厂家将更深度地参与到客户的具体业务流程中,提供更具针对性的全流程产品及服务。

缠绕管式换热器作为应用在严格、复杂场景的高效换热器,在国家高端装备战略中有着重要地位,实现换热器国产化替代,有利于打破国外企业的技术壁垒,进而带动产业链各环节共同进步。

国内企业以及相关研究机构正在加紧推进换热理论和技术研究,逐步探索换热器的国产化路径,已经在缠绕管式换热器的材料、结构、制造工艺等方面取得重大突破,逐步实现国产缠绕管式换热器在大型炼油、煤化工等项目上的成功实践。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

微特电机下游应用领域较为广泛,包括家用电器、汽车、信息处理、航空、医疗、轻纺、工业控制、视像处理等多领域。根据数据,消费电子及家用电器是微特电机的主要应用领域,分别占到29%和26%;武器、航空、农业、纺织、医疗、包装等占到20%;汽车电子占到13%;影像处理、工业控制及其他占比较小,分别占7%和5%。

近年随着人口老龄化问题的加剧和残疾人群体的增多,轮椅作为一种辅助器具的需求不断增加,市场规模不断增长。数据显示,2017-2022年我国轮椅市场规模从26.44亿元左右增长到51.86以元左右。预计2023年我国轮椅市场规模将在58.08亿元左右。

随着智能制造为代表的装备制造业转型升级和战略性新兴产业快速发展,对工业母机之一的磨床在加工精度、效率、稳定性和智能化等方面提出更高的要求,磨床产量、需求不断扩大。根据数据显示,2021年我国磨床产量9549台,销量9804台。

无人驾驶技术的研发可有效解决传统矿山工作人员的人身安全与身体健康问题。随着矿区无人驾驶技术渗透,近年来我国煤矿事故数量及死亡人数总体呈现下降趋势。数据显示,2016-2022年我国煤矿事故数量由249起下降至168起,死亡人数由526人下降至245人。

在竞争格局方面,日本新宝、纽卡特、威腾斯坦是全球精密行星减速器市场的主要供应商,在国内占据较多的市场份额。根据数据显示,2022年,日本新宝、科峰智能及纽氏达特分别占据我国精密行星减速器行业20.4%、11.7%、9.4%的市场份额。

在市场竞争方面,全球及中国RV减速机市场集中度较为集中,其中纳博特斯克占比第一。根据数据显示,全球RV减速机市场前十厂商份额占比超过83%。Nabtesco,Sumitomo Drive和SPINEA占据全球市场的前三份额,市占比分别为61.41%、17.49%、4.12%。